Analisis rasio keuangan dibutuhkan dalam pengambilan keputusan yang terkait dengan kinerja perusahaan, selain itu rasio ini juga dibutuhkan oleh investor atau kreditur dalam keputusan investasi atas prospek perusahaan di masa datang. Analisis rasio keuangan menggunakan data laporan keuangan yang telah ada (data masa lalu) sebagai dasar penilaian menilai risiko dan peluang di masa yang akan datang.

Analisa laporan keuangan tidaklah cukup hanya dengan membandingkan atau menghubungan antar pos dalam laporan keuangan tiap tahunnya, diperlukan juga perbandingan dengan perusahaan lain yang sejenis, dengan demikian kita akan tau apakah perusahaan kita ada pada rata2, tingkat atas atau bawah dari perusahaan-perusahaan yang sejenis.

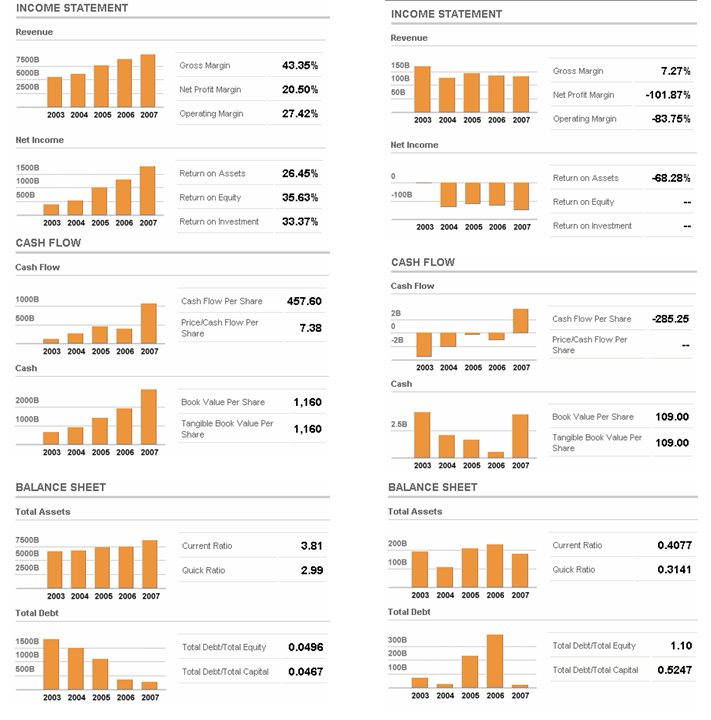

Jenis Rasio Keuangan

- Rasio Likuiditas. Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam menjamin kewajiban-kewajiban lancarnya. antara lain : Rasio Kas (cash ratio),Rasio Cepat (quick ratio),Rasio Lancar (current ratio)

- Rasio Pengungkit/leverage. Rasio ini digunakan untuk mengukur tingkat pengelolaan sumber dana perusahaan. Beberapa rasio ini antara lain Rasio Total Hutang terhadap Modal sendiri, Total Hutang terhadap Total Asset, TIE Time Interest Earned.

- Rasio Efesiensi/Perputaran. Rasio perputaran digunakan untuk mengukur kemampuan perusahaan dalam mengelola asset-assetnya sehingga memberikan aliran kas masuk bagi perusahaan. Rasio ini antara lain Rasio Perputaran Persediaan, Perputaran Aktiva Tetap, dan Total Asset Turnover.

- Rasio Profitabilitas. Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan bagi perusahaan. Rasio ini antara lain: GPM (Gross Profit Margin), OPM(Operating Profit Margin), NPM (Net Profit Margin), ROA (Return to Total Asset), ROE (Return On Equity).

- Rasio Nilai Pasar. Rasio yang mengukur harga pasar relatif terhadap Nilai Buku perusahaan. Rasio ini antara lain: PER (Price Earning Ratio), Devidend Yield, Devideng Payout Ratio, PBV (Price to Book Value)